文|恒心

来源|财富独角兽]article_adlist-->南京银行,一家“纸面富贵”的城商行。

去年底,南京银行召开干部大会,根据南京市委决定,谢宁已获任南京银行党委书记,胡昇荣因年龄原因不再担任党委书记一职。至此,谢宁接任南京银行董事长一职。据悉,谢宁的履职经历横跨多个领域、部门,更是被评价为“年少有为”。在谢宁执掌半年时间内,南京银行的发展也有目共睹。

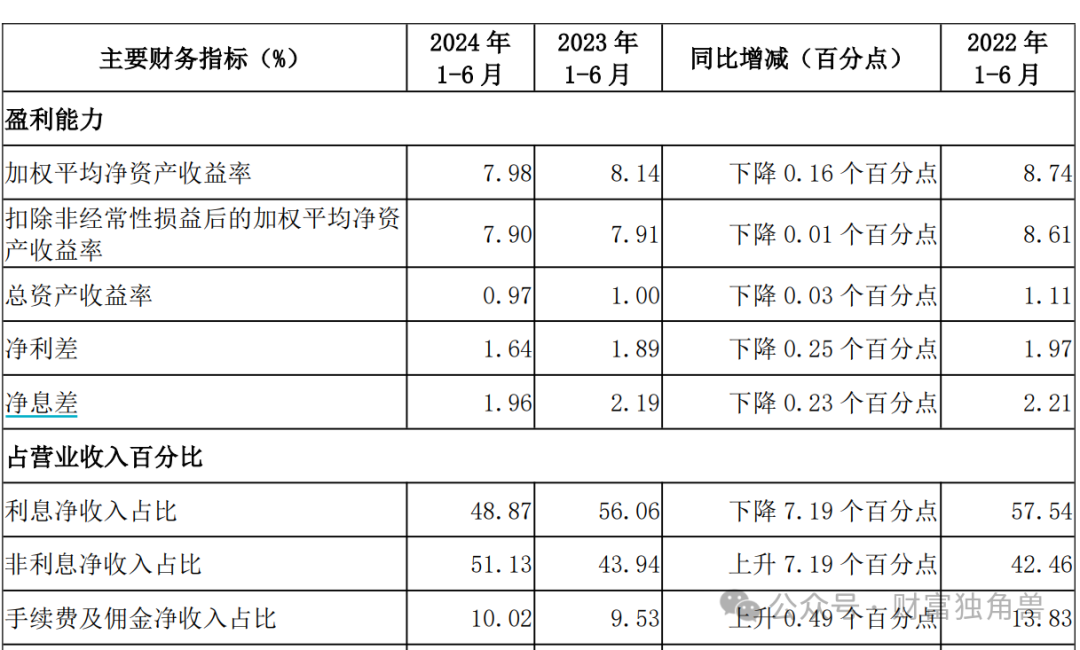

业绩上,南京银行重回快车道,上半年实现营业收入为262.16亿元,同比增长7.87%;归母净利润为115.94亿元,同比增长8.51%。从增速来看,与去年同期相比,南京银行的确提高了不少。

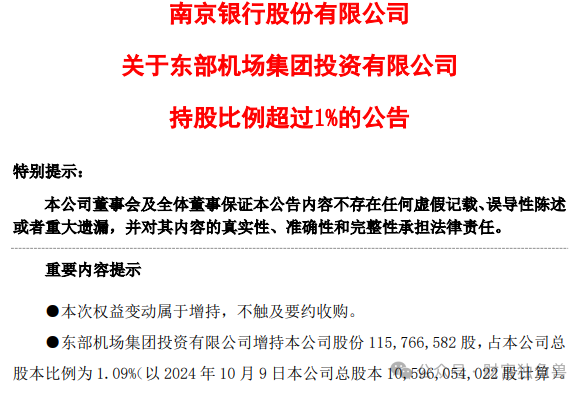

不仅如此,南京银行还获得本地国资增持。近日南京银行公告,基于对该行未来发展的信心和价值成长的认可,东部机场投资于2024年8月23日至2024年10月9日期间以自有资金,通过集中竞价方式增持该行股份共1.16亿股,占该行总股本的1.09%。按照南京银行期间成交均价10.43元/股粗略计算,东部机场投资此次增持南京银行股份的交易成本约为12.07亿元。据公开资料显示,东部机场投资实际控制人为江苏省国资委。事实上,今年以来南京银行已非首次获得重要股东增持,此前法国巴黎银行就曾增持该行股份7986.85万股,增持比例为0.77%。

在亮眼财报数据以及重要股东增持的加持下,南京银行在资本市场上的表现也很出色,年初至今股价涨幅行业前列,市值重新回到千亿级别行列,颇有“带头大哥”的风范。

南京银行也顺势回馈投资者。在南京银行发布的2024年中期利润分配方案中,该行以2024年6月末普通股总股本103.43亿股计算,向全体普通股股东每10股派送现金股利3.587元人民币(含税),共计派发现金股利37.103亿元,占合并报表中净利润的32%。值得一提的是,这也是南京银行自2015年之后,时隔九年再次推出中期分红计划。

不过,南京银行财报中的瑕疵也不少。尽管凭借非息收入增长实现营利双增,但放眼今年上半年城商行较高的整体增速表现,南京银行在资产规模上明显是跑输了同行。此外,南京银行背后的净利差、净息差连续走低,个人贷款不良率偏高、重组贷款规模剧增、资本充足率持续下滑等问题仍然存在,未来增长面临不小压力。

与此同时,南京银行及旗下消金子公司南银法巴消金也不“消停”,内控漏洞频发,收到不少有关暴力催收、网贷利息过高等投诉。

靠投资收益美化财报,重组贷款高达64亿

深挖财报会发现,南京银行业绩增长主要靠投资收益。

上半年,南京银行实现非利息净收入134.05亿元,同比增长25.51%,占总营业收入51.13%,同比上升7.19个百分点。再进一步来看,南京银行的非净息收入增长主要靠公允价值变动损益,上半年公允价值变动收益同比暴涨近5倍至43亿元。但我们都知道,银行的交易性金融资产主要包括股票投资、债券投资和基金投资,这些收入具备较大的不确定性,收入不可持续。

而作为一般商业银行的营收主要贡献来源,利息净收入却一直都是南京银行的短板,今年上半年利息净收入同比下降5.97%至128.11亿元,自2021年逐年递减。另外,在加大对实体经济减费让利的行业背景下,南京银行面对净息差下行带来的挑战显得更为严峻,净息差同比下降了23个基点至1.96%。

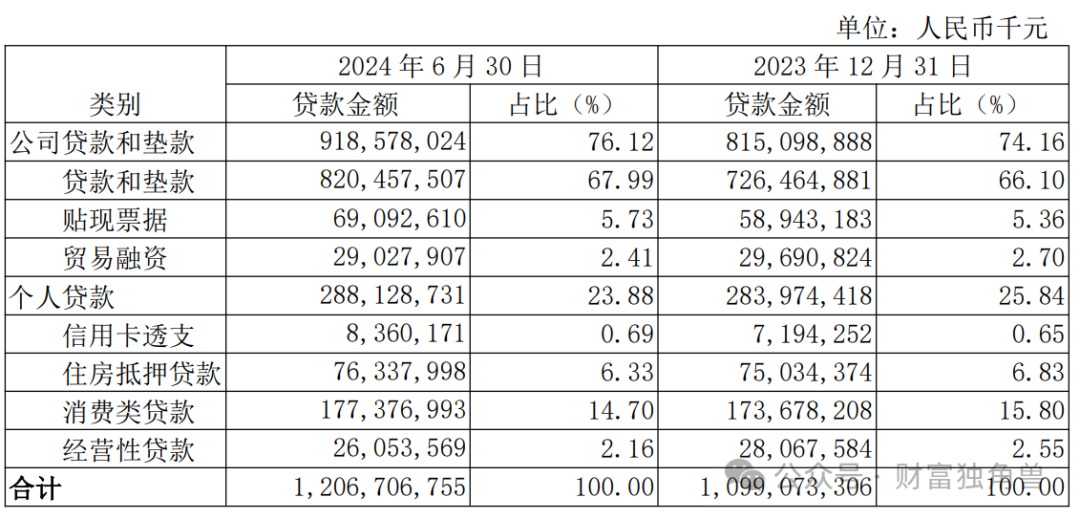

同时,南京银行贷款总额、存款总额增幅略有放缓。期末南京银行贷款12067.07亿元,较上年末增加9.79%,而上年同期增幅为12.36%,贷款投放主要集中在租赁和商务服务业、批发和零售业、制造业等,上半年占比分别为27.7%、10.96%、10.61%;存款总额14184.30亿元,较上年末增加3.58%,对比上年同期增幅为10%。也就是说,南京银行的资产负债增速在同行中并不算高,其存贷款增速相比去年同期实际也是下滑的。

此外,南京银行个人贷款不良率偏高,较上年末增长0.14个百分点至1.64%。按照中报披露,南京银行信用卡业务不良率有所下降,住房抵押贷款不良率略有上升,消费贷款与个人经营性贷款不良率有所上升。

最令市场担忧的,莫过于南京银行的重组贷款和逾期贷款规模大幅飙升。

半年报显示,上半年南京银行重组贷款规模高达64.37亿元,较去年年底增加了5.81亿元,增幅10%;逾期贷款方面,同样从去年底的143.82亿元增加到了今年上半年的151.16亿元,净增加7.34亿元。

没有对比就没有伤害。南京银行高达64亿元的重组贷款,在长三角一众上市银行中遥遥领先,无疑也掩盖了其真实的不良率水平。

最后,南京银行还面临三项资本充足率持续下滑的问题。截至2024年6月末,南京银行资本充足率、一级资本充足率、核心一级资本充足率分别为12.83%、10.79%、8.97%,较一季度末分别下降0.35个百分点、0.32个百分点、0.25个百分点。

百万级罚单屡见不鲜,频繁踩雷问题房企

在跨入“万亿俱乐部”的背后,南京银行的内控漏洞频发,信贷、理财、同业更是成“重灾区”。

今年以来,南京银行已收两张百万级罚单。5月,据国家金融监管总局淮安监管分局披露,南京银行淮安分行因票据业务贸易背景真实性审查不严;虚增存贷款规模;贷后管理不到位,资金未按约定用途使用3项违法违规事实,被没收违法所得并重罚265万元。4月,南京银行宿迁分行同样因为因固定资产贷款贷后管理不到位;流动资金贷款贷前调查不到位;流动资金贷款贷后管理不到位;个人贷款贷后管理不到位;违规办理无真实贸易背景银行承兑汇票业务,被罚款200万元。

此前2020年年中,南京银行更是2天收21张罚单,合计罚没金额超1400万元。

具体违规行为包括:未将部分银行承担风险的业务纳入统一授信管理;同业投资资金违规用于支付土地出让金;同业投资资金违规用于上市公司定向增发;同业投资资金违规用于土地储备开发;违规为第三方金融机构同业投资业务提供信用担保;理财产品之间相互调节收益;理财资金投资非标债权资产总额超过规定上限;面向一般个人客户销售的理财产品违规投资权益类资产;理财资金与自营资金未充分隔离;理财投资非标业务未比照自营贷款管理;关联方管理不全面;违规向关系人发放信用贷款;债券投资操作不规范等。

当然,这也只是南京银行及旗下分支机构频吃罚单的冰山一角,并且还在持续发生。

有投资者在互动平台向南京银行提问,“请问到目前办止,南京银行与恒大房地产,有没有贷款业务往来”。南京银行给出的回应称,“目前公司存量业务中仅有一笔恒大集团房地产开发贷款,金额较小,抵押物充足,整体风险可控。”

另有投资者询问,“南京银行牵头三胞债委会好几年了,如今三胞债务能未化解,南京银行贷款给三胞的钱,会不会打水漂,财务上是否计提坏账准备?”南京银行表示,“针对三胞债务,公司按照稳健审慎原则,已足额计提减值准备”

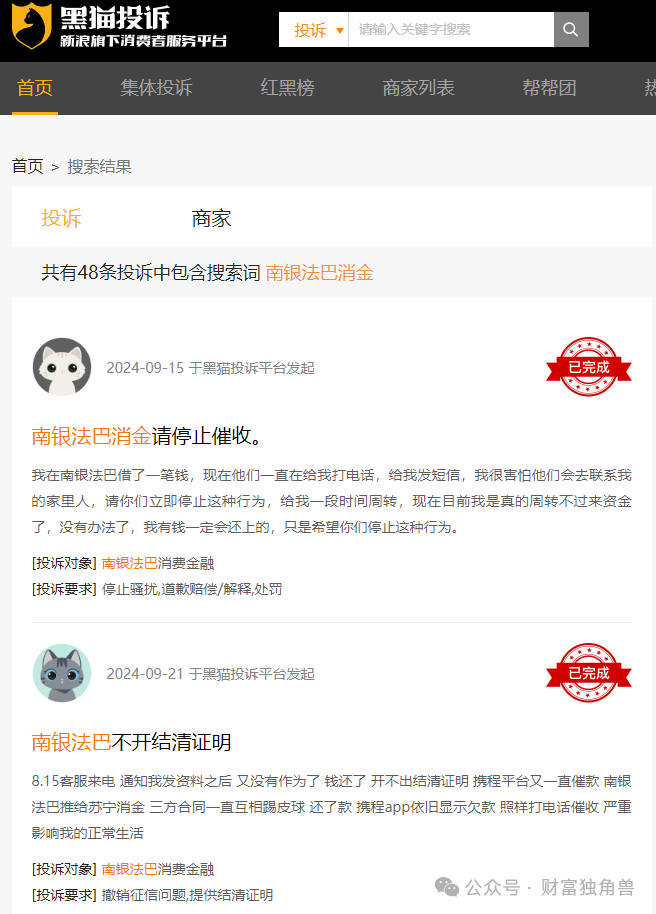

南京银行旗下消金公司也不“消停”。黑猫投诉 【下载黑猫投诉客户端】平台上,截止10月20日,共有近50条投诉涉及南银法巴消金,内容涵盖暴力催收、网贷利息过高、拒绝还款协商等。另据南银法巴消金《2023年环境、社会及治理报告》,2023年其受理客户投诉达1240件。

就目前来看,谢宁肩上的担子可不轻,具体该如何解决还尚需市场给出答案,我们拭目以待。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP